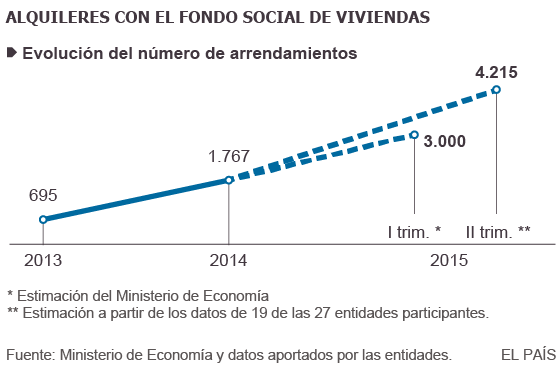

El Gobierno obligó a la banca en 2013 a crear un fondo social de viviendas con alquileres baratos para las familias víctimas de los desahucios. El primer año se firmaron 695 contratos y la cifra llegó a 1.767 el siguiente. Pero la actividad se ha acelerado en 2015 y ya se han colocado 4.215 pisos alquilados hasta junio, según datos de las entidades, con lo que se cubre el 71,5% de la aportación al fondo (5.891 pisos). La banca lo atribuye a la flexibilización de las condiciones para acceder a estas casas. Otras fuentes añaden que el ascenso de partidos de izquierdas también ha propiciado el despegue del fondo.

Dos años y medio después de su creación, la banca ha alquilado al menos 4.215 casas del Fondo Social de Viviendas, según datos proporcionados por las entidades financieras. Esa cantidad de adjudicaciones significa que se ha cubierto el 71,5% de la aportación inicial de 5.891 viviendas y un salto respecto al cierre de 2014, cuando el Ministerio de Economía contabilizaba 1.767 contratos.

El Fondo Social de Viviendas (FSV) se creó en enero de 2013 a raíz de la ley para reforzar la protección a los deudores hipotecarios, que instaba al Gobierno a impulsar esa bolsa de casas para familias que hubieran sido desahuciadas de su hogar. Se trataba de un fondo de fondos,de modo que las entidades ponían a disposición de los clientes 5.891 viviendas cuya gestión asumían directamente.

Los resultados del primer año fueron exiguos: solo se formalizaron 695 contratos a pesar de que hubo 67.189 desahucios, según el Consejo General del Poder Judicial (CGPJ). Tampoco el año pasado el FVS ganó fuelle, puesto que se cerraron 1.767 contratos.

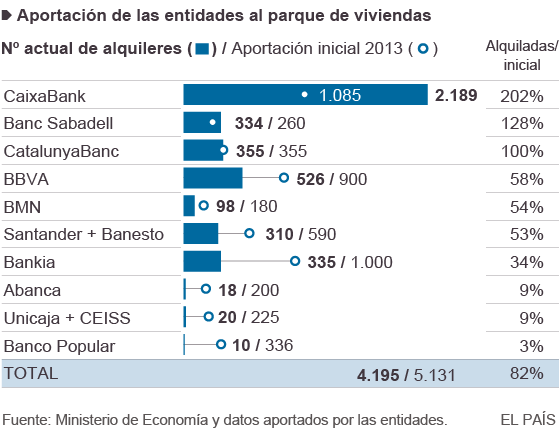

Cambio de condiciones La banca por fin ha dado impulso al fondo este año. Este diario ha preguntado a las 27 entidades participantes cuántas viviendas han alquilado. De estas, 19 han contestado; entre ellas, las diez primeras, que aportaron 5.131 viviendas, el 86% del fondo. Según estas entidades, hasta ahora han alquilado 4.195 casas. Los últimos datos que maneja el Ministerio de Economía indican unas 3.000, aunque corresponden al primer trimestre.

Sin embargo, el grado de cumplimiento va por barrios (ver gráfico). Casi la mitad de las casas arrendadas corresponden a CaixaBank, que ha duplicado la aportación inicial al alquilar 2.189 viviendas, frente a las 1.085 comprometidas al comienzo. También Banco Sabadell ha ampliado su cupo inicial de 260 a 400 casas para “adecuarlo a la cuota de mercado”, según fuentes de la entidad. En el otro extremo están Banco Popular y Unicaja y CEISS, que no llegan ni al 10% de lo comprometido. Las entidades que más viviendas vacías tienen en cartera sostienen que apenas les han llegado solicitudes. El Popular, por ejemplo, asegura que no efectúa desahucios forzosos.

Ante los discretos resultados del fondo, la comisión de seguimiento decidió modificar el convenio. Antes, por ejemplo, el beneficiario debía haber sido desahuciado de su casa. Ahora pueden incorporarse al fondo casas procedentes de daciones en pago, de modo que sus residentes pueden seguir en ellas pagando un alquiler social, de entre 150 y 400 euros. Además, se abrió el fondo a personas en riesgo de exclusión previo informe de los Servicios Sociales.

“Esa medida fue muy interesante, puesto que suponía que un afectado no ya tiene que abandonar su inmueble para acceder al fondo”, explica Luis Barriga, de la Asociación Estatal de Directores y Gerentes Sociales.

Viviendas problemáticasLas restricciones del FSV hicieron, de hecho, que varias entidades prefirieran ofrecer alquileres sociales que no han pasado al fondo. Bankia, que ha alquilado un tercio del millar de casas que puso en el fondo, afirma que ha firmado 885 arrendamientos a precios asequibles, y el Santander, que ha arrendado algo más de la mitad, tiene 258 contratos sociales firmados.

El directivo de un banco que no ha arrendado ninguno de los pisos del fondo, que pide no ser citado, explica que a sus oficinas llegaron dos solicitudes que no pudieron ser tramitadas al no cumplir los requisitos. “Si el fondo no ha funcionado como debiera ha sido por culpa de todos. Algunos bancos aportaron productos de una calidad ínfima que debían ser rehabilitados. ¿Y quién asume el coste de la reforma? Y la Administración tampoco ha sabido movilizar las viviendas”, explica el catedrático de la Universidad Pompeu Fabra, José García Montalvo.

Otro factor es la ubicación de la vivienda, puesto que fuentes del sector bancario advierten de que algunas casas están mal localizadas. “Deben estar en zonas con una demanda acreditada y con cédula de habitabilidad”, dice Carme Trilla, exsecretaria de Vivienda de la Generalitat y presidenta de la gestora de las entidades sociales catalanas. Trilla asegura que las medidas sujetas a una “cierta voluntariedad” de la banca solo funcionan dependiendo del compromiso de las entidades y del contacto que tengan con los servicios sociales de los municipios. “No puede ser que haya todavía pisos vacíos y familias que los necesitan”, remacha.EL PAIS