La caída del tráfico y la deficiente planificación administrativa ha conducido a algunas autopistas españolas a una situación límite. Algunas sociedades concesionarias, condenadas a encadenar millonarias refinanciaciones de deuda, llevan meses amenazando con declararse en suspensión de pagos si el Gobierno no les presta apoyo financiero. Aunque la gestión depende de sociedades encabezadas por los principales grupos del país (ACS, Acciona, Sacyr Vallehermoso y Ferrovial, entre otros), el Estado puede encontrarse con un grave problema si las concesionarias tiran la toalla. Nada sería peor, y más en época de vacas flacas, que verse obligado a asumir el coste de unas infraestructuras sin aparente viabilidad económica y que, en los casos de las radiales de Madrid, arrastran una factura fruto de unas expropiaciones diez veces superiores a las previstas inicialmente. Solo en este concepto los demandantes reclaman 2.000 millones de euros.

La caída del tráfico y la deficiente planificación administrativa ha conducido a algunas autopistas españolas a una situación límite. Algunas sociedades concesionarias, condenadas a encadenar millonarias refinanciaciones de deuda, llevan meses amenazando con declararse en suspensión de pagos si el Gobierno no les presta apoyo financiero. Aunque la gestión depende de sociedades encabezadas por los principales grupos del país (ACS, Acciona, Sacyr Vallehermoso y Ferrovial, entre otros), el Estado puede encontrarse con un grave problema si las concesionarias tiran la toalla. Nada sería peor, y más en época de vacas flacas, que verse obligado a asumir el coste de unas infraestructuras sin aparente viabilidad económica y que, en los casos de las radiales de Madrid, arrastran una factura fruto de unas expropiaciones diez veces superiores a las previstas inicialmente. Solo en este concepto los demandantes reclaman 2.000 millones de euros.Autopistas «moribundas»

«Hay unas que están mal, otras que están muy mal y otras, moribundas», apunta un directivo del sector para definir la situación. Consciente de que el tiempo apremia, el Ministerio de Fomento ultima un catálogo de medidas para mantener a flote estas infraestructuras. Según ha podido saber ABC de fuentes del sector, el Ejecutivo optará por «conservar» durante los Presupuestos Generales de este año los créditos participativos que se conceden desde 2010 para abordar los sobrecostes de las expropiaciones y las cuentas de compensación, destinadas a contener las pérdidas de ingresos derivadas del descenso del tráfico. Y además, se ampliarán los plazos de devolución de los mismos.

Esta fórmula no es nueva. El predecesor en el cargo de Ana Pastor, José Blanco, aprobó hace dos años una inyección de 200 millones de euros en una línea de préstamos participativos que las sociedades debían devolver durante todo el periodo de la concesión.

Las compañías, basándose en la experiencia anterior, consideran que la medida es necesaria para no provocar una oleada de quiebras, aunque insuficiente. «No se trata de un problema per se de financiación. Los préstamos no son más que una huida hacia adelante, que requerirán otras respuestas negociadas con los agentes del sector», explica Miguel de la Fuente, director de ForoPPP, que reúne a las empresas concesionarias.

El Gobierno coincide con las compañías en este extremo. También en el Ministerio de Fomento se consideran necesarias otras medidas para evitar la quiebra de las radiales que pasarán al igual que en el sector financiero, por «promover las fusiones entre concesionarias». Es pronto para saber cómo será la configuración de ese nuevo puzle, pero la premisa es que las que se encuentren en mejor situación económica «absorban» a aquellas en una posición más precaria.

Se espera un periodo de negociaciones largo y complicado, ya que son pocas las que están en condiciones de cargar sobre sus hombros con un proceso de tal envergadura. Además, existe el peligro de que que la fragilidad de las sociedades débiles contamine a las más sólidas.

Concesiones más largas

Para despertar el interés —sobre todo de las que liderarán estos procesos de consolidación— ofrecerá un «caramelo»: la ampliación de los plazos de las concesiones. El Ejecutivo ya está reuniéndose con los representantes de las empresas del sector que «están abiertas a todas las propuestas».

Además, el nuevo Ejecutivo mantendrá vivas la cuentas de compensación, que son créditos que cubren la diferencia entre la facturación real y el 80% de los ingresos estimados.

La patronal de las concesionarias (Aseta) exige un mínimo de 700 millones para equilibrar las cuentas, pero la brecha, sin embargo, es tan abultada que parece insalvable para muchas de estas carreteras.

Amortización «milenaria»

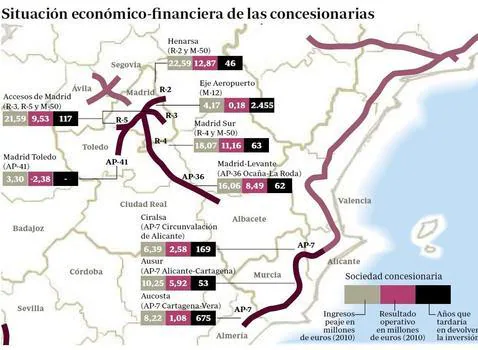

En algunos casos, los periodos de amortización —el número de años que necesitarían las autopistas para devolver las inversiones si se tienen en cuenta únicamente los resultados que obtienen mediante el negocio para el que fueron diseñadas— asciende a años... miles de años.

El eje del aeropuerto de Barajas (M-12), gestionado por OHL, debería emplear la estratosférica cifra de 2.455 ejercicios anuales para devolver los 454,14 millones de euros que se dedicaron a su construcción. En 2010 cerró con resultado operativo de 185.000 euros, según datos del Ministerio de Fomento. En la R-3 y la R-5 —cuyo titular es Globalvía, propiedad de FCC y Bankia, y en la que también tienen intereses Abertis, Sacyr y ACS—los mayores ingresos han amortiguado el impacto de las elevadas inversiones, las mayores entre las autopistas de peaje (1.119 millones). Aun así «tan solo» necesitaría 117 años para poner el contador a cero.

ABC